FAQ

Des questions sur la CSRD et la gestion des déchets ?

Qu'est-ce que la Corporate Sustainability Reporting Directive ?

La Corporate Sustainability Reporting Directive (CSRD) renforce le reporting extra-financier des grandes entreprises et remplace progressivement la Non Financial Reporting Directive (NFRD) et la Déclaration de Performance Extra-Financière en France.

Elle améliore la transparence des entreprises sur leurs engagements ESG (environnement, social, gouvernance) pour répondre aux attentes des parties prenantes et soutenir la transition durable de l’économie européenne.

Elle transforme également la déclaration extra-financière en un levier d’amélioration continue, en imposant des standards de reporting unifiés (ESRS).

Qui est concerné par la CSRD ?

La directive CSRD concerne principalement :

Les grandes entreprises européennes qui remplissent au moins deux des critères suivants :

- Plus de 250 employés

- Un chiffre d’affaires supérieur à 40 millions d’euros

- Un bilan total dépassant 20 millions d’euros

Les entreprises cotées en bourse qui remplissent au moins deux des critères suivants :

- Plus de 50 employés

- Un chiffre d’affaires supérieur à 8 millions d’euros

- Un bilan total dépassant 4 millions d’euros

Les entreprises non européennes qui remplissent les critères suivants :

- Un chiffre d’affaires supérieur à 150 millions d’euros de chiffre d’affaires sur le marché européen durant les deux dernières années

- Au moins une filiale dans l’Union Européenne dépassant un chiffre d’affaires de 150 millions d’euros.

L’application se fait progressivement à partir de 2024 pour les grandes entreprises déjà soumises à la NFRD et jusqu’en 2028 pour certaines PME et entreprises non européennes.

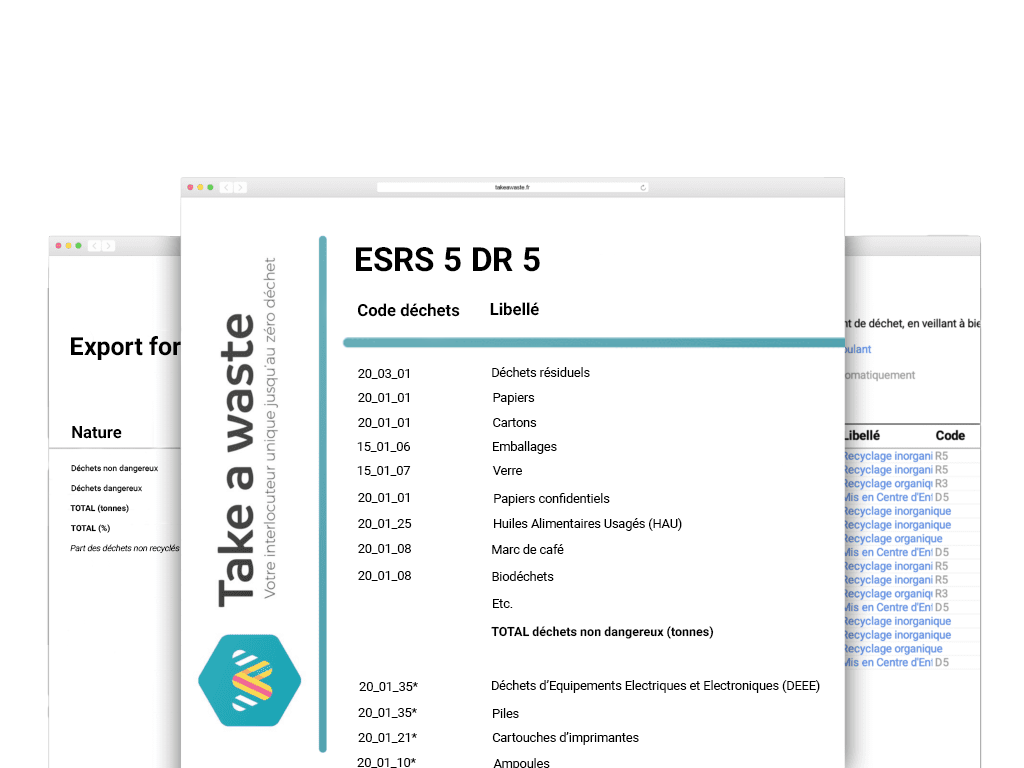

Comment la CSRD encadre-t-elle la gestion des déchets (ESRS E5 DR 5) ?

L’ESRS E5 se concentre sur l’économie circulaire, une approche qui vise à réduire les déchets et à maximiser l’utilisation des ressources en prolongeant la durée de vie des produits et en favorisant la réutilisation et le recyclage.

Sur la base des résultats de son analyse de double matérialité, l’entreprise doit déterminer si la gestion des ressources et l’économie circulaire sont un enjeu majeur. Pour structurer le rapport, l’ESRS E5 spécifie un ensemble d’informations que les entreprises doivent inclure dans leur rapport de durabilité.

ESRS 5 DR 5 se concentre sur la gestion des déchets. Ainsi, les entreprises doivent fournir des informations détaillées sur les ressources sortantes liées à leurs activités.

Comment remplir les exigences de la CSRD en matière de gestion des déchets ?

L’entreprise peut s’appuyer sur plusieurs documents obligatoires qui permettront de suivre et de garantir la traçabilité des déchets tout au long de leur cycle de vie.

Le registre de suivi des déchets est l’outil clé pour documenter la gestion quotidienne des déchets produits par l’entreprise. Il recense la nature des déchets, leur quantité, les modalités de transport, le lieu et le mode de traitement.

D’autres outils peuvent être utilisés comme éléments de preuve pour faciliter la collecte de données et renforcer la traçabilité. C’est notamment le cas du bordereau de suivi des déchets dangereux, du rapport de caractérisation ou encore des contrats de prestation de collecte.

Envie de maîtriser les exigences de la CSRD en matière de gestion des déchets ? Découvrez notre guide pratique !

Que risque-t-on à ne pas tenir ou présenter son reporting extra-financier ?

Le non-respect des obligations de reporting CSRD peut entraîner une amende allant de 3 750 euros pour non-publication ou informations erronées. Cette amende peut s’élever jusqu’à 150 000 euros, selon la gravité du manquement.

Les dirigeants risquent des sanctions personnelles pouvant aller jusqu’à 30 000 euros d’amende et 2 ans de prison en cas d’absence d’audit, et jusqu’à 75 000 euros d’amende et 5 ans de prison en cas de manquements graves.